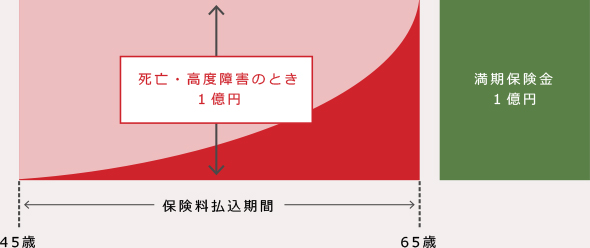

養老保険(無配当)

一定期間、死亡に備えながら、資産形成ができる保険です。

- 満期時に生存されている際には、満期保険金(死亡保険金額と同額)を受取れます。

満期保険金を退職金の財源として活用することができます。

- 満期保険金を受取る前に死亡された場合は、満期保険金と同額の死亡保険金を受取れます。

死亡退職金・弔慰金等の資金を計画的に準備することができます。

定期保険(無配当)

一定期間、死亡に備える保険です。

- 割安な保険料で、大きな死亡保障を確保できます。

死亡退職慰労金・弔慰金、事業保障資金の財源を確保できます。

- 保険期間をご選択いただけます。

お客さまのニーズに合わせて、保険期間を所定の範囲内でご選択いただけます。

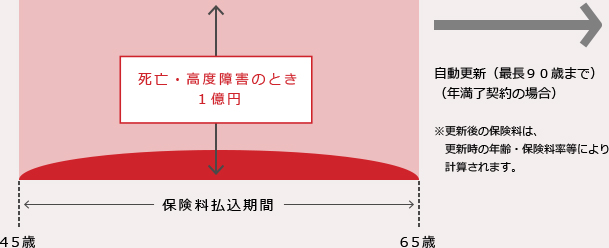

長期平準定期保険

保険期間が長期にわたる定期保険です。

長期にわたる死亡保障が確保できることに加え、ご勇退時の退職慰労金に役立てることもできます。

- 死亡退職慰労金・弔慰金、事業保障資金の財源を確保できます。

- ご勇退時の生存退職慰労金の財源も確保できます。

解約時の返戻金などは、経営者・役員の方への生存退職慰労金の一部としてご利用いただけます。

- 資金需要の際、保障を維持したまま、資金をご利用いただけます(ご契約者貸付制度)。

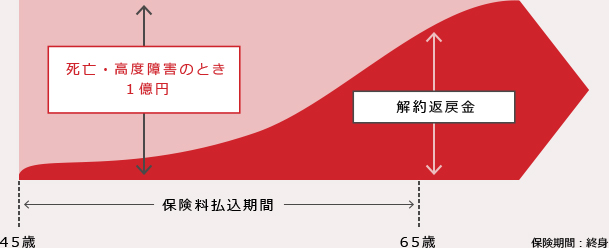

逓増定期保険(有配当)

事業の発展とともに重くなる経営者の責任にあわせ保険金額が逓増する保険です。

- 万一のときの保障額が、ご契約時の5倍まで増加します。

年々責任が重くなる経営者の皆さまにふさわしい保障を準備できます。

- ご勇退時の生存退職慰労金の財源としてご利用いただけます。

解約時の返戻金などは、経営者・役員の方への生存退職慰労金の一部としてご利用いただけます。

- 保険料払込期間中に保険期間を終身とする払済保険への変更ができます。

変更時の返戻金相当額により、保険金額を一定とする保険期間終身の払済保険に変更することができ、死亡・高度障害保障が生涯続きます。

- 資金需要の際、保障を維持したまま、資金をご利用いただけます(ご契約者貸付制度)。

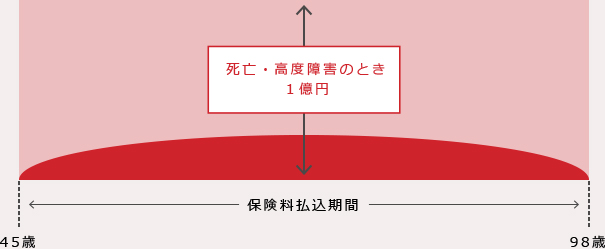

終身保険(無配当)

生涯にわたる保障をご準備いただける保険です。

- 一生涯にわたり、万一の保障を準備することができます。

死亡退職慰労金・弔慰金、事業保障資金の財源を確保できます。

- ご勇退時の生存退職慰労金の財源も確保できます。

解約時の返戻金などは、経営者・役員の方への生存退職慰労金の一部としてご利用いただけます。

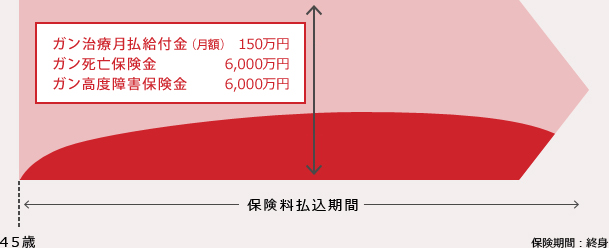

ガン保険(無配当)

がん罹患のリスクに備える保険です。勇退時の退職慰労金に役立てることも可能です。

- ガンによる入院、手術の備えなどガンに対する保障を確保することができます。

- ご勇退時の生存退職慰労金の財源も確保できます。

解約時の返戻金などは、経営者・役員の方への生存退職慰労金の一部としてご利用いただけます。

総合福祉団体定期保険(無配当)

弔慰金・死亡退職金規定等に基づいたご遺族の生活保障を確保するための保険です。

団体(企業)の負担すべき諸費用の確保にも役立てることができます。

- 大切な従業員・役員のご遺族の生活保障のための資金を準備することができます。

- 従業員・役員の死亡に伴い、代替雇用者の採用・育成費用等の団体(企業)が負担すべき諸費用の財源を確保することができます。

- 障害や入院への保障も確保することができます(災害総合保障特約)。

当社ホームページに記載の保険商品のご説明はおおまかな<商品概要>を説明したものです。

各引受保険会社により補償/保障内容等が異なるケースがございます。

ご契約にあたっては各引受保険会社の商品パンフレットおよび「重要事項のご説明 契約概要のご説明・注意喚起情報のご説明」をあわせてご覧ください。

また、詳しいご内容に関しては「ご契約のしおり(普通保険約款・特約)」をご用意していますので、当社または各引受保険会社までご請求ください。

ご不明な点につきましては、当社または各引受保険会社にお問合わせください。